动力电池价格今年普涨15%左右,有的企业涨幅甚至在10-30%之间。在动力电池涨价潮中,哪些企业会遭受最大损失?

动力电池目前是新能源汽车的成本中心环节,随着原材料价格上涨和补贴进一步退坡,电池成本下降曲线中,也会出现阶段性反复。这些反复如何影响整个新能源汽车市场,是我们比较关心的事情。

我们先从1月份动力电池市场情况说起。

2022年1月动力电池月度数据的发布,从总量来看,可以得到这么一些信息:

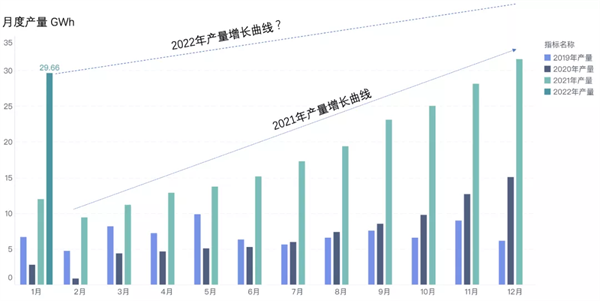

1月的产量超过29.7GWh,环比12月的31.6GWh下降6.2%,继续保持高位运行。

1月的装机量处在高位——16.2GWh,环比下降38.3%,这个数据和2021年相比,同比增长了86.9%,显示整体需求依然坚挺。

2021年高增长之后,2022年的需求和供应将发生怎样变化?在本文中,我们先探讨一下2022年动力电池市场可能出现的增量在哪里,再看看电池涨价中,哪些企业可能受损,最后再看看对于主要动力电池供应商,我们可以有怎样的期待?

主要结论是:

铁锂成本上升,和三元价差缩小;

插电混动动力电池需求会继续飞起;

纯电动动力电池总量会上升,但占比会降低到70%左右;

涨价潮中,三线整车企业和三线电池企业因为规模小,很难坚持下去;

三元宁德独大;铁锂群雄逐鹿;

可期待的技术:新材料体系;CTC技术;换电。

产量惯性拉动增长

1月动力电池产量总体有29.7GWh,三元电池产量10.8GWh,占总产量36.5%,同比上升57.9%,环比下降5.4%;磷酸铁锂电池产量18.8GWh,占总产量63.3%,同比上升261.8%,环比下降6.3%。

我们可以看到:

用途局限于中高端纯电动乘用车和部分插电的三元电芯,占比进一步减少

随着磷酸铁锂的拓宽,在产量上已经提高到了63.3%,这个比例的稳步提升

目前最大的挑战在于,碳酸锂价格快速上扬,带动铁锂成本上升,铁锂和三元单位价格差异是缩小的。

插电动力电池需求继续飞起

从1月和去年1月的环比数据来看,纯电动乘用车19.86GWh,相对平滑降到12.93GWh;插电混动乘用车动力动力电池的需求从1.82GWh,略微下降至1.68GWh;而对应和补贴关系密切的商用车,不管是专用车和大巴都有大幅度下降。

不同车型环比下降幅度和市场化程度是具有反比关系的,表征了插电混动对补贴依赖度最低,市场化程度最高;纯电动乘用车市场次之。

从2021年的需求来看,插电混动的动力电池需求,在2022年会继续起飞,涨价10%对于10kwh-20kwh的PHEV的成本影响只有1000-2000块。

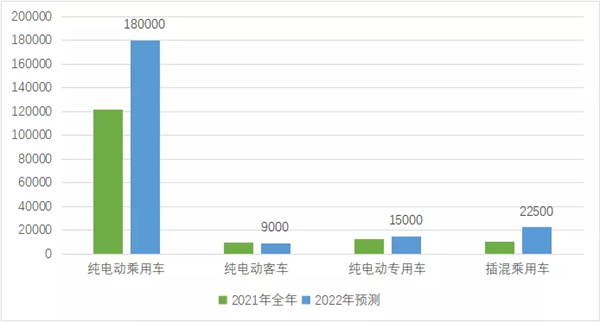

从整年来看,2021年纯电动乘用车使用了121.73GWh,占比78.7%,预计2022年这部分随着纯电本身的增速下降,在总体占比会降低到70%左右,预计2022年会上升到175-185GWh(45-52%的涨幅)。

2021年纯电大巴、纯电商用车和插电混动乘用车各自在10-12GWh的年需求量,而2022年这个数据会有进一步分化,预计插电混动按照平均15kWh的电量估算,150万辆这个市场的需求量会上升到22.5GWh。

三线企业很难坚持

2022年1月,新能源汽车市场只剩下35家动力电池企业实现装车配套(这里还覆盖了乘用车和商用车)。1月份排名前3家、前5家、前10家动力电池企业装车量分别为12.7GWh、14.1 GWh和15.3GWh,占总装车量比分别为78.6%、87.1%和94.8%。

由于上游的压力,我们看到动力电池企业的收缩,从现在开始我们可能只需要关注前20家企业就可以了,这是由于车企的需求量非常集中。

按照涨价幅度来看,目前头部公司的策略,都是根据需求量来划分,需求量越大涨价幅度越低。电池成本对量少的整车企业非常不友好,也加剧了分化。在如今上游材料涨价和保供的情形下,三线整车企业和三线电池企业都很难坚持下去。

(作者注:动力电池涨价的难度很大的,消费类由于客户分散,涨价比较容易。)

三元宁德独大,铁锂群雄逐鹿

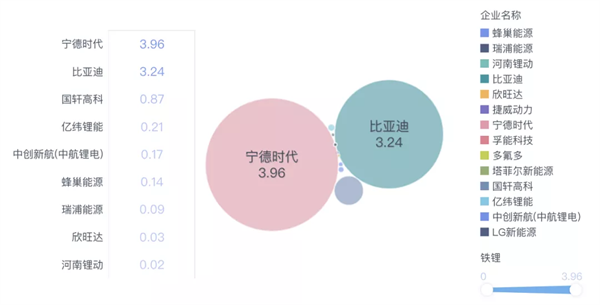

从数据来看,三元电池、磷酸铁锂电池装车量分别为7.3GWh和8.9GWh,同比分别上升 35.2%和172.7%,环比分别下降34.0%和41.0%。

在三元的7.3GWh里面,玩家已经局限于有限的几家,在这里基本是宁德时代一家独大,中航是努力跟随的。接下来要看孚能电池能否在2022年在奔驰的需求里面把量做上去,LG新能源能否在特斯拉的份额里面拿回来一些。

而在铁锂的8.9GWh里面,就比较热闹了。

宁德时代国内装车量3.96GWh,比亚迪3.24GWh,国轩高科0.87GWh,后续亿纬锂能0.21GWh。2022年,转向铁锂的中航和全面推行短刀片铁锂的蜂巢,在磷酸铁锂这个技术层面来看,是都有很大的机会的。

(作者注:特斯拉出口的这部分,LG和宁德时代占比多少不得而知,大概也在2GWh)

随着特斯拉进一步扩大自己的电池供应商圈子,如果后续排名前列的铁锂供应商进入之后,将逐步改变铁锂市场的格局。在2021年,车型设计转型铁锂需要时间,铁锂上游供应链也紧缺。等到2022年下半年,这些问题逐步解决,扩产的铁锂能让二线企业有更多的机会。

可期待的新技术

说完2022年的市场增长点,接下来看一下对于2022年的市场,我们还可以期待些什么新东西?

新的化学体系:宁德时代与投资机构的沟通中,透露其正计划推出的新产品M3P磷酸盐体系的产品,成本较三元下降。从目前来看,作为一种战略产品,在各家车企里面作为替代中镍三元的产品在推广,届时将进一步拉低传统三元电池的量。

CTC:目前可以分为宁德时代打造CTC方案和各个车企的CTC概念——前者的目标是把驱动系统和核心部件都进行标准化,按照宁德说法是以更高性价比、更低电耗的产品来加速电动化替代,通过宁德与车企的专业化分工,将各自长处发挥极致以推出有竞争力产品;而对于普通汽车企业来说,不掌握电芯生产的CTC,整体意义和现在的CTP差异不算大。

换电:随着宁德时代推出巧克力换电方案,加上之前对于需求量较小的小车企的价格涨幅,未来量能较小的车企是否随着这一波换电做一次尝试,是最大的看点。

小结

很幸运,动力电池行业一直处在高速变化中,作为一个观察者和价值评估的参与者,每个月回顾这些变化和发展,也确实很有意思。下月再见。

(图片来源:veer库)