煤炭行业下游的四大耗煤行业分别是电力行业、钢铁行业、建材行业和化工行业,合计煤炭消费量占煤炭总消费量的80%左右。

因此,2022年煤炭需求如何,仍需要看下游四大耗煤行业的发展和需求情况。

在四大耗煤行业中,电力行业煤炭消费占比最大。根据中电联预测,2022年全社会用电量将同比增长5%至6%,在此预测基础上,2022年电煤消费总量仍将保持正增长。信达证券发布的报告认为,2022年至2025年,我国煤炭消费量有望保持年均2.07%的增长;自2022年起,全国能源消费总量将保持年均3.3%的增速,到2025年达到59.4亿吨标煤,扣除石油、天然气和一次电力及其他能源贡献,预计2022年至2025年,我国煤炭消费量增速分别为2.05%、2.50%、2.06%、1.68%。

电力行业:供需总体平衡 用电增速或逐季上升

电力是煤炭行业最大的下游行业,电煤消费在煤炭消费中占比超过50%。近年来,随着经济结构转型的持续推进,火电在发电总量的占比逐渐被水电、风电、核电和太阳能发电等替代。但煤电仍然是当前我国电力供应的最主要电源,也是保障我国电力安全稳定供应的基础电源。

中国电力企业联合会公布的数据显示,2021年,全国全社会用电量8.31万亿千瓦时,同比增长10.3%,用电量快速增长主要受国内经济持续恢复发展、上年同期低基数、外贸出口快速增长等因素拉动。一季度、二季度、三季度、四季度,全社会用电量同比分别增长21.2%、11.8%、7.6%和3.3%,受同期基数由低走高等因素影响,同比增速逐季回落。2021年,全社会用电量两年平均增长7.1%,各季度两年平均增速分别为7.0%、8.2%、7.1%和6.4%,总体保持平稳较快增长。

截至2021年底,全国全口径发电装机容量23.8亿千瓦,同比增长7.9%;2021年全国规模以上工业企业发电量8.11万亿千瓦时,同比增长8.1%。值得注意的是,全口径非化石能源发电装机容量达到11.2亿千瓦,首次超过煤电装机规模。截至2021年底,全国全口径火电装机容量13.0亿千瓦,同比增长4.1%。其中,煤电11.1亿千瓦,同比增长2.8%,占总发电装机容量的46.7%,同比降低2.3个百分点。无论从装机规模看还是从发电量看,煤电仍然是当前我国电力供应的最主要电源,也是保障我国电力安全稳定供应的基础电源。

2021年,全国电力供需形势总体偏紧,一些时段,如年初、迎峰度夏以及9月至10月,部分地区电力供应紧张。国家高度重视并出台一系列能源电力保供措施,效果显著,2021年11月7日起至年底,全国有序用电规模基本清零,仅个别省份对部分高耗能、高污染企业主动开展有序用电。

中国电力企业联合会预测,综合考虑国内外经济形势、电能替代等带动电气化水平稳步提升、上年基数前后变化等因素,预计2022年全年全社会用电量为8.7万亿千瓦时至8.8万亿千瓦时,同比增长5%至6%,各个季度全社会用电量增速总体呈逐季上升态势。

在新能源快速发展带动下,预计2022年基建新增装机规模将创历年新高,全年基建新增发电装机容量2.3亿千瓦左右,其中非化石能源发电装机投产1.8亿千瓦左右。预计2022年底全口径发电装机容量达到26亿千瓦左右,其中,煤电装机容量11.4亿千瓦左右。

中国电力企业联合会有关人士分析,随着我国消费结构及产业结构持续调整升级,负荷“冬夏”双高峰特征逐步常态化。基于对气温、来水、电煤供应等关键要素的分析,并综合考虑新投产装机、跨省跨区电力交易、发电出力及合理备用等,预计2022年全国电力供需总体平衡,迎峰度夏、迎峰度冬期间部分区域电力供需偏紧。

钢铁行业:产量将前低后高 需求则前高后低

国家发改委运行局公布的数据显示,2021年,全国粗钢产量103279万吨,同比下降3%,2020年为同比增长5.2%;钢材产量133667万吨,同比增长0.6%,增速同比回落7.1个百分点。焦炭产量46446万吨,同比下降2.2%,2020年为同比增长0.04%;铁合金产量3476万吨,同比下降4.4%,降幅比上年扩大1.7个百分点。海关统计显示,2021年钢材出口6690万吨,同比增长24.6%,进口1427万吨,同比下降29.5%;铁矿砂进口112432万吨,同比下降3.9%。

2021年,钢铁行业粗钢产量前高后低,累计实现同比下降。2021年上半年,铁矿石价格持续冲高,下半年振荡回落。2021年钢材价格波动上行,四季度开始高位回调。2021年我国钢材出口总量高于2020年,下半年逐月回落。受国民经济整体向好、全球大宗商品价格上涨等因素影响,2021年钢铁行业效益呈前高后低走势,效益创历史最高。数据显示,2021年我国重点大中型钢铁企业累计营业收入6.93万亿元,同比增长32.7%;累计利润总额3524亿元,同比增长59.7%,创历史新高;销售利润率达到5.08%,较2020年提高0.85个百分点。

2022年,宏观政策要求“稳字当头,稳中求进”,国内钢材市场消费量将保持平稳增长态势。中国钢铁协会有关人士指出,原料价格高位振荡,钢材延续高成本生产态势,预计2022年钢价将呈前高后低走势,普通热轧钢材均价将低于2021年。

中国钢铁协会有关人士表示,2022年我国钢铁产量释放仍将受到一定制约,预计2022年我国粗钢产量与2021年基本相当。考虑到一季度的秋冬季错峰生产等因素影响,全年产量或呈前低后高的走势。

2022年钢材出口量将同比下降,进口量将保持相对高位。预计2022年我国钢材出口在6000万吨左右,同比下降10%左右;钢材进口1450万吨左右,同比基本持平。我国已经在东南亚、中东等地区通过国际钢铁产能合作等方式,建立了相对稳定的钢坯进口渠道,这将支撑我国钢坯进口量保持高位。预计2022年我国钢坯进口量将在1500万吨左右,较2021年增长9.3%左右。

国内钢材市场需求将保持平稳增长态势。在房地产投资和基础设施投资拉动下,预计2022年国内市场粗钢消费量在10亿吨左右,比2021年的9.9亿吨增长1.6%。

我国钢铁生产企业仍将处于高成本运行态势。预计2022年我国钢铁产量将与2021年基本相当。随着世界经济的进一步恢复,海外钢铁产量还将继续上升,并推动对钢铁原料的需求增长,而国际主要矿石供应商新增产量有限,全球铁矿石供求关系总体偏紧。

综上分析,2022年我国钢铁产量将前低后高,市场需求将前高后低,钢价高点将出现在上半年,下半年以振荡调整为主,全年普通钢材均价将低于2021年。

建材行业:总体运行平稳 市场需求或低于预期

建材行业是房地产行业的下游行业,过去的一二十年整体受益于中国房地产行业的快速发展,建材行业也跟随享受了一波时代红利,行业规模不断扩大。

2021年,建材行业主要生产、效益指标同比保持增长,经济运行总体保持平稳,但建材市场需求不及预期,产业和市场分化较为明显,大宗商品价格波动、能耗“双控”政策实施等增强了建材行业经济运行的波动性。

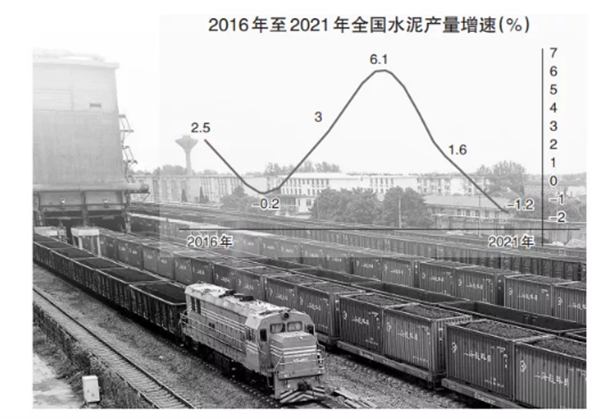

2021年四季度,国内水泥市场一改以往冲击全年价格高峰的走势,整体表现疲软。中国水泥网水泥大数据研究院预测,2021年水泥全行业利润在1552.86亿元左右,同比下滑15.28%。

水泥行业受益于基建复苏与地产宽松的概率较大,预计2022年将迎来复苏。中国水泥协会有关人士认为,从目前多重政策信号看,2022年肯定是基建大年,基建是主要拉动投资的领域,重大工程投资肯定对水泥行业是利好的。但是考虑到2021年四季度房地产市场表现非常差,对水泥行业下拉明显,2022年水泥下游需求增幅有限,具体情况还要看2022年房地产的运行走势。

玻纤需求增速大于供给增速,行业格局能够维持,行业成长性正逐渐抹平周期性。2021年玻纤行业景气度较高,在风电装机复苏、电子集成电路快速发展、汽车轻量化以及建筑绿色化的驱动下,有分析人士测算2022年玻璃纤维需求为680万吨至690万吨,增量较大。此外,玻纤及其复合材料性能正在逐渐提升,对传统材料的替代逐渐加速,产品的成长性逐渐显现,周期性正逐渐弱化。

化工行业:以稳为主 主要指标增速或放缓

中国石油和化学工业联合会报告显示,2021年,中国石油和化学行业实现营业收入14.45万亿元,比2020年增长30%;实现利润总额1.16万亿元,比2020年增长126.8%;进出口总额8600.8亿美元,比2020年增长38.7%。这组数据远超年初的预期,尤其是营业收入和利润都创造了新的历史纪录。但值得注意的是,2021年化工行业中煤化工产业亏损扩大,其他子行业均实现盈利。

中国石油和化学工业联合会数据显示,2021年石化行业有4个历史新高:

一是营业收入创历史新高。全行业实现营业收入14.45万亿元,比历史上最好的年份高出4000亿元。

二是利润总额创历史新高。全行业实现利润总额1.16万亿远,历史上首次突破万亿元利润。

三是化工板块利润总额创历史新高。化工板块规模以上企业利润总额7932.2亿元,超出“十三五”最好的年份31%。

四是化工板块收入利润率创历史新高。化工板块收入利润率首次达到9.16%,高于“十三五”最好年份2.27个点。

中国石油和化学工业联合会有关人士指出,2021年,在供需复苏错位、货币总量超发等因素推动下,全球能源和大宗商品价格大幅攀升,国内石油和化工产品价格上涨明显,一些主要大宗化学品价格创历史新高。同时,2021年我国石油和化工行业对外贸易持续高速增长。2021年石化行业投资恢复全面增长态势,其中化学原料和化学制品制造业完成投资同比增长15.7%。

当前,我国石化行业正处于由大向强迈进的重要阶段,增长潜力很大,但挑战也很大。中国石油和化学工业联合会有关人士预测,2022年行业总体将以稳为主,稳中提质的基本态势不变,但主要指标增速将放缓。2022年上半年主要指标增速可能较低,下半年有所加快,全年呈“前低后高”走势。

(图片来源:veer图库)